2020年,随着疫情的爆发,我国汽车行业收到了较大冲击,但随着疫情逐步得以控制,汽车行业在2020年下半年开始复苏。2021年,随着我国取得抗击疫情重大成果,国民经济逐步呈现稳定恢复的良好态势,汽车行业开始恢复,2021年全年的汽车产销量结束了自2018年以来连续三年的下降局势。与此同时,汽车贷款资产支持证券(“Auto-ABS”)市场的资产类型也在不断丰富,商用车、新能源车、二手车等多种类型的资产入池比例有逐步提升趋势。但是这几类资产类型的历史数据积累有限,资产信用质量还有待进一步检验。另外,Auto-ABS市场交易结构趋于成熟,保障机制日渐健全,一些新的产品结构设计方式也在逐步渗透进Auto-ABS市场。

汽车贷款资产支持证券(以下简称“Auto-ABS”)即以购车贷款作为基础资产,发行的资产证券化产品。目前,国内市场发行Auto-ABS的主体主要包括汽车金融公司、商业银行、融资租赁公司、互联网平台等。

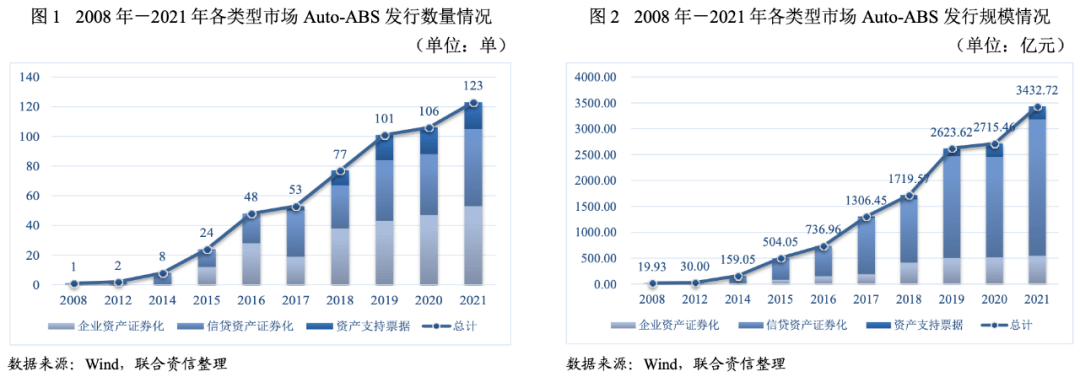

2008年至今汽车贷款资产支持证券市场发行总量稳步快速增长,2021年全年共发行123单,发行规模3432.72亿元,同比增长26.41%。其中,信贷资产证券化产品发行52单,发行规模2635.12亿元,占比76.76%;企业资产证券化产品发行53单,发行规模545.62亿元,占比15.89%;资产支持票据发行18单,发行规模251.98亿元,占比7.34%。总体来看,2021年信贷资产证券化产品增速最快,其单数由2020年的41单增长到了52单,增速为26.83%,其发行规模占比由2020年的71.45%增长到了76.76%;企业资产证券化产品发行单数略高于信贷资产证券化产品,但由于单个产品发行规模较小,其发行规模明显低于信贷资产证券化产品,具体情况如下:

截至2021年底,市场处于存续期的Auto-ABS共计249单,余额合计3326.93亿元,由于车贷产品存续期多数集中在2~3年,2019年之前发行的产品大部分都已兑付完毕。各年份发行项目存量情况如下表所示:

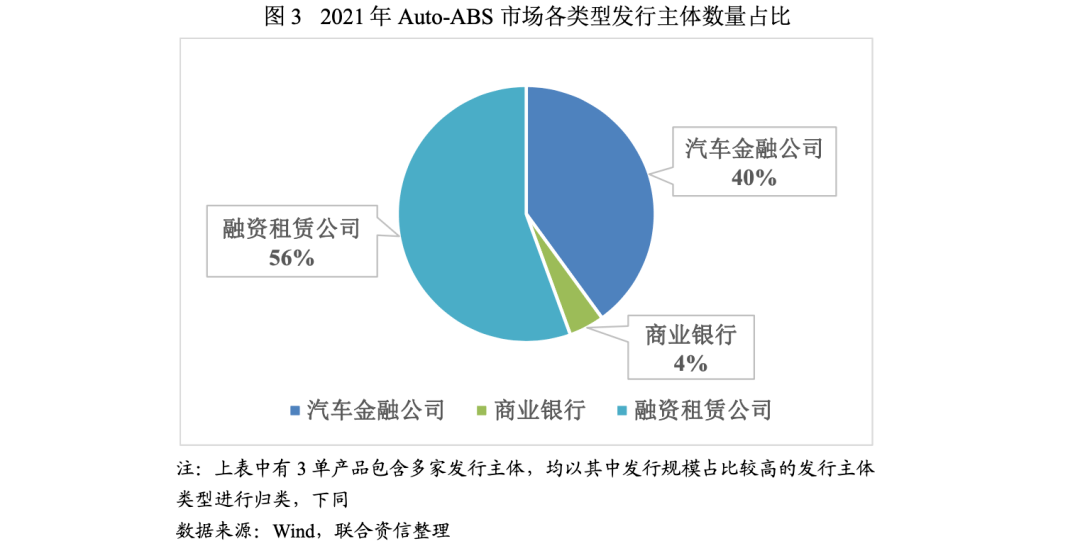

2021年Auto-ABS发行主体共计45家,其中,25家为融资租赁公司,18家为汽车金融公司,2家为商业银行,数量上较2020年增加了4家发行主体。从发行主体的变动来看,2021年,Auto-ABS市场新增加了广西通盛融资租赁有限公司、立根融资租赁(上海)有限公司等7家融资租赁公司和中国工商银行股份有限公司等发行主体;其中,上海蔚来融资租赁有限公司首次发行了“蔚来租赁-华泰-甬证-新能源融资租赁绿色资产支持专项计划”,入池资产涉及新能源汽车,标志着新能源车辆在Auto-ABS市场中的活跃度在增加。

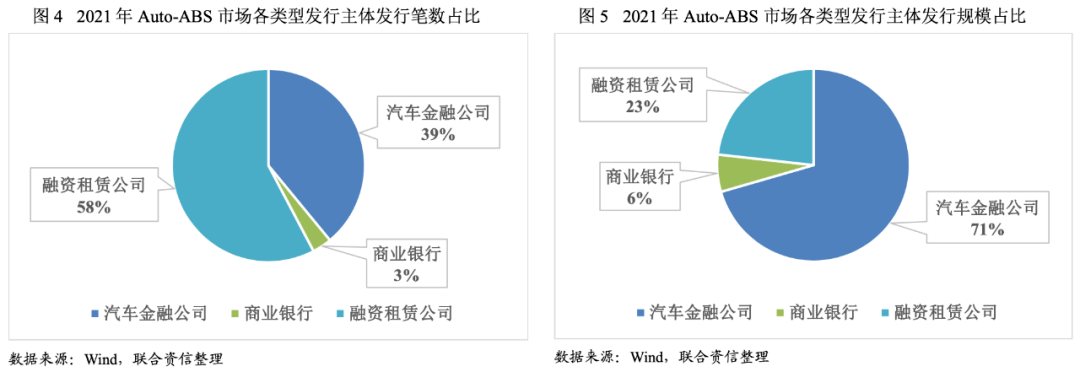

从发起单数来看,2021年,融资租赁公司发起71单,同比增长9.23%;汽车金融公司发起48单,同比增长20.00%;商业银行发起4单,同比增长300.00%。从发行规模来看,汽车金融公司发行规模2421.34亿元,占比70.54%,同比增长31.57%,平均发行规模50.44亿元;融资租赁公司发行规模797.60亿元,占比23.24%,同比增长2.90%,平均发行规模11.23亿元;商业银行发行规模213.78亿元,占比6.23%,同比增长113.80%,平均发行规模53.45亿元。总体来看,2021年汽车金融公司在发行规模上占据主导地位,而融资租赁公司虽然单均规模较小,但在发行单数占比达58%。

以上发行主体多数已积累了较为丰富的发行经验,发行过程标准化、流程化,提高了融资效率,并在基础资产、交易结构与证券设计等方面皆有一定延续性,创立了和信、长盈、屹腾、欣荣、融腾、华驭、德宝天元、速利银丰、唯盈、睿程等品牌系列,受到了境内外投资者的认可。

2021年发行的有公开数据的Auto-ABS项目中入池贷款笔数在5000笔以上的有86单,发行规模共3126.97亿元,占比95.95%,资产分散度高。加权平均笔均未偿本金余额为15.38万元(未偿本金余额基准时点为各项目发行时间),入池资产单笔金额较低。与CLO及租赁资产证券化相比,汽车贷款资产支持证券入池资产池分散度极高。具体情况如下:

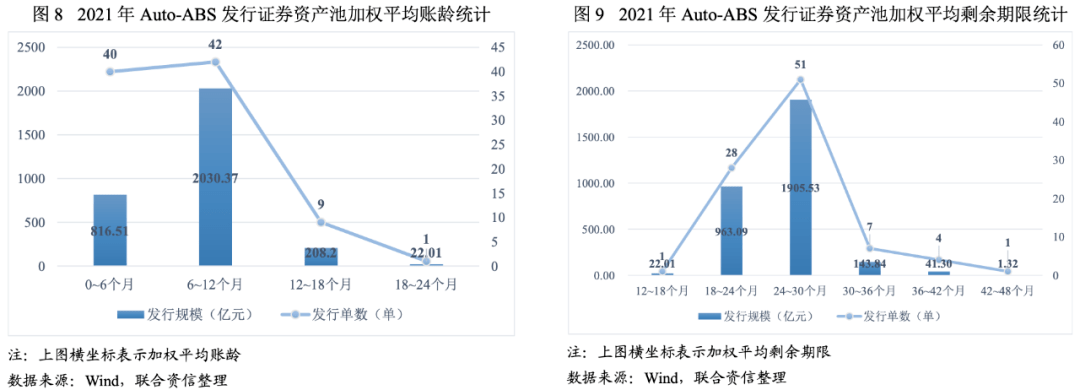

2021年发行的有期限类公开数据的Auto-ABS项目共92单,涉及发行规模3077.09亿元。其中加权平均账龄主要集中在6个月至12个月之间,涉及规模2030.37亿元,占比65.98%;加权平均剩余期限主要集中在24个月至30个月之间,涉及规模1905.53亿元,占比61.93%。一般来说,资产池的账龄越长、剩余期限越短,借款人的违约成本越高、意愿越低、违约风险越小。

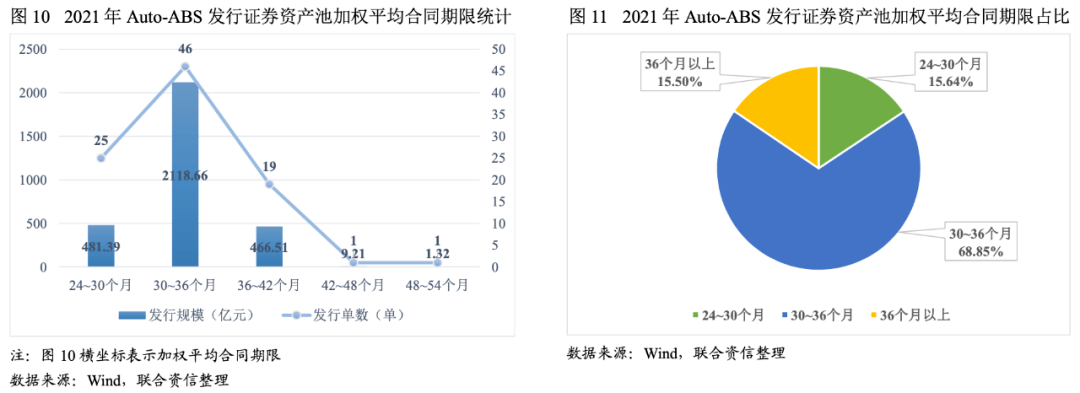

2021年发行的有期限类公开数据的Auto-ABS项目中入池贷款加权平均合同期限主要集中在30个月至36个月之间,涉及规模2118.66亿元,占比68.85%。另外,入池贷款加权平均合同期限在36期以上的产品有21单,发行规模477.04亿元,占比15.50%。其中,2021年发行的公募Auto-ABS项目中,入池贷款加权平均合同期限在36期以上的产品有14单,发行规模417.32亿元,较2019年的2单和2020年的0单大幅增加。长期限资产入池比例逐年增加,主要是贷款机构随着客户需求的新变化调整了销售策略。同时,选择低月供、长期限产品的客户的增长,一方面是源于年轻客户消费观念的改变,另一方面也在一定程度上说明贷款机构对客户资质的要求在逐渐下沉。

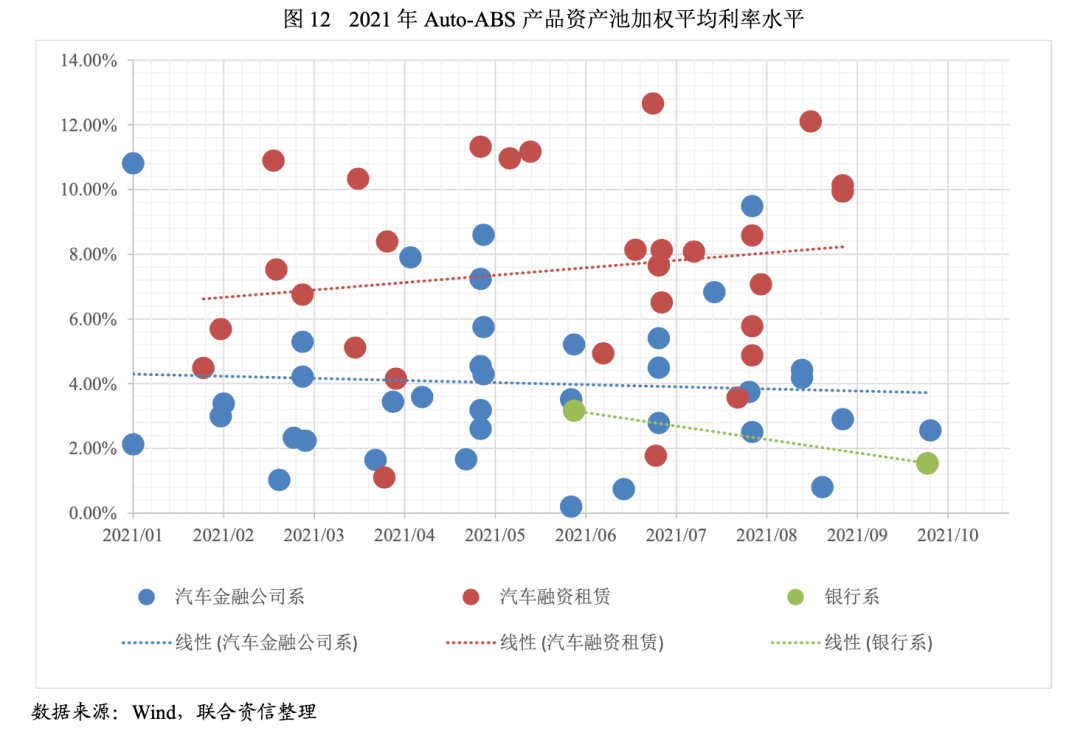

2021年发行的有资产池收益率公开数据的Auto-ABS项目共有97单,涉及发行规模3170.16亿元,基础资产加权平均利率水平处于0.01%至13.27%之间,利率水平差异较大。其中,有3单产品基础资产加权平均利率水平高于12.00%,处于较高收益水平;有35单产品基础资产收益水平低于4.00%,处于较低水平,可能会出现利率倒挂的情况。一般来说,资产池利率水平低主要是由于主机厂商给予汽车金融服务机构贷款补贴以鼓励其采取贴息或免息的方式发放贷款,使客户享受免息、低息服务,进而达到促进销售的目的。由于入池资产利率较低,此类项目往往通过设置超额抵押的方式来解决产品利率倒挂问题。

从发行主体类别上来看,融资租赁公司发行项目的资产池加权平均利率最高,为6.91%,其次为汽车金融公司,资产池加权平均利率水平约为4.29%,以商业银行为发行主体的项目资产池加权平均利率最低,为1.31%。具体情况如下:

根据中国汽车工业协会发布的“2021年汽车工业经济运行情况”,2021年汽车产销同比均呈现增长,结束了2018年以来连续三年的下降局面。2021年我国汽车总销量达到了2627.5万辆,同比增长3.8%左右。其中,乘用车为2148.2万辆,同比增长6.5%;商用车为479.3万辆,同比下降6.6%;新能源汽车为354.5万辆,同比增长159.5%,市场占有率达到13.14%。随着市场的不断发展,以及融资租赁公司汽车转型等计划的实现,Auto-ABS市场的资产类型也在不断丰富,商用车、新能源车、二手车等多种类型的资产入池比例有逐步提升趋势。但是这几类资产类型的历史数据积累有限,资产信用质量还有待进一步检验。

近年来,随着我国对环保要求的提高以及“碳达峰”目标的提出,我国越来越注重对环境污染较少,碳排放较低的新能源汽车的发展。2021年新能源汽车销量的大幅增长也进一步说明了新能源汽车市场已经从政策驱动转向市场拉动。2021年发行的Auto-ABS项目中,也有不少以新能源汽车为基础资产的项目,例如“盛世融迪2021年第二期个人汽车抵押贷款绿色资产支持证券”、“上和2021年第一期绿色个人汽车抵押贷款资产支持证券”等。随着新能源汽车市场的快速发展,其在Auto-ABS产品中的相关占比也有逐步增加的趋势。

2021年发行的Auto-ABS产品中,商用车整体的资产占比较小。但部分项目混池资产包中商用车的占比可以达到40%以上的比例,如在银行间债券市场发行的“瑞泽2021年第一期个人汽车抵押贷款资产支持证券”和“瑞泽2021年第二期个人汽车抵押贷款资产支持证券”。

与乘用车相比,一般来说,商用车资产违约率相对较高,违约回收率相对较低。目前的商用车底层客户信用风险较难把控,这也是现今多数企业涉足商用车ABS融资较少的原因,但未来随着商用车金融企业风控能力的不断提升,商用车ABS资产违约风险会更加可控。加之交易结构优化及风险缓释措施等对商用车ABS证券信用等级的提升作用,预计未来商用车ABS将会有较大的增长空间。具体内容可参考《 商用车ABS回顾与展望:守正出奇,行稳致远 》。

2021年发行的Auto-ABS项目中有部分入池资产混有少量二手车,比如宝马汽车金融(中国)有限公司发行的德宝天元系列,但其中二手车资产涉及发行笔数和规模占比均较小,未超过3%。根据中国汽车流动协会数据显示,2021年二手车交易呈现震荡中上升趋势,全年共交易1758.51万辆,同比增长22.62%,交易金额为11316.92亿元,同比增长27.32%。随着国家逐渐放开二手车流通政策、二手车市场行业标准化和专业化越来越高,2022年二手车销量或将稳健增长,未来或有更多的二手车资产入池发行。

作为较成熟的产品,Auto-ABS的交易结构设置较为稳定,同时基于汽车贷款现金流比较稳定的特点,加上多数汽车金融公司的国外母公司具有成熟的证券化业务经验和境外机构的参与,我国汽车贷款证券化交易结构的设计也较为灵活和精细。Auto-ABS的增信方式以优先/劣后顺序偿付结构为主,劣后受偿证券为优先受偿证券提供信用支持,这方面Auto-ABS与其他资产证券化产品并无不同。鉴于资产池利率分化的情况,资产池利率高的产品采用超额利差作为增信方式较为普遍,而资产池利率低的产品一般采用超额抵押的方式来弥补负利差的问题。另外,一些产品也会设置多类型的储备金账户,为优先级证券提供信用增级和流动性支持。

作为较成熟的产品,Auto-ABS的交易结构设置较为稳定,同时基于汽车贷款现金流比较稳定的特点,加上多数汽车金融公司的国外母公司具有成熟的证券化业务经验和境外机构的参与,我国汽车贷款证券化交易结构的设计也较为灵活和精细,一些新的产品结构设计方式也在逐步渗透进Auto-ABS市场,比如循环购买、ABCP等。

2021年发行的123单Auto-ABS产品中,交易结构涉及循环购买的共有22单,相关项目发行规模共920.86亿元,规模占比26.83%。Auto-ABS产品采用循环购买交易结构的原因往往和循环类消费贷产品有所不同。汽车贷款业务合同期限均为5年期及以内,一般以3年期为主,Auto-ABS入池资产的平均贷款剩余期限在2年左右,考虑到会有数月的封包期,优先级证券存续期限很可能不足2年,可能无法满足投资者对资产期限方面的需求,同时短期限、多次数的产品发行也给项目发起人带来了较高的经济成本和时间成本。对于Auto-ABS这种基础资产分散度极高、期限相对短的产品,可以采用循环购买结构实现对现金流的重构,并且设定合理的循环购买入池标准与提前摊还触发事件,以保证资产池质量稳定和优先级证券的安全。例如“长盈2021年第四期个人汽车抵押贷款资产支持证券”,项目安排了仅在第一次支付日前进行一次循环购买,既解决了封包期部分资金沉淀的问题,又适当增加了证券的持有期,有利于投资人做资金管理。

ABCP与循环购买的功能相反,它可以帮助缩短产品期限。ABCP是指单一或多个发行主体把自身拥有的、能够产生稳定现金流的资产按照“破产隔离、真实出售”的原则出售给受托机构,并由受托机构以资产为支持进行滚动发行的短期证券化类货币市场工具,它往往以循环的方式进行,这样进入证券化程序后可以循环融资。例如“安吉租赁有限公司2021年度1号第二期资产支持商业票据”,项目同样设置了“续发终止事件”等相关事件来保证资产池质量稳定和优先级证券的安全。

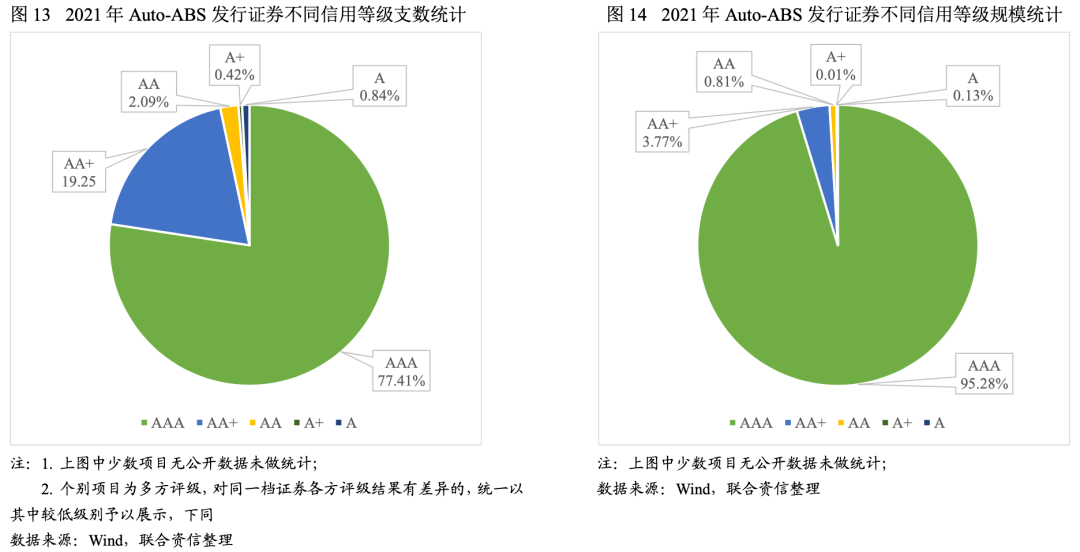

2021年发行的123单Auto-ABS包含证券370余支,其中具有信用等级的证券239支,总体上集中于AAA sf和AA + sf。AAAsf 级资产支持证券共发行185支,发行规模2902.08亿元,规模占比84.54%,较2020年上涨了3.01个百分点;AA+ sf 级资产支持证券共发行46支,发行规模114.78亿元,规模占比3.34%,较2020年下降了3.63个百分点,两年对比下来级别略微有调高。具体情况如下:

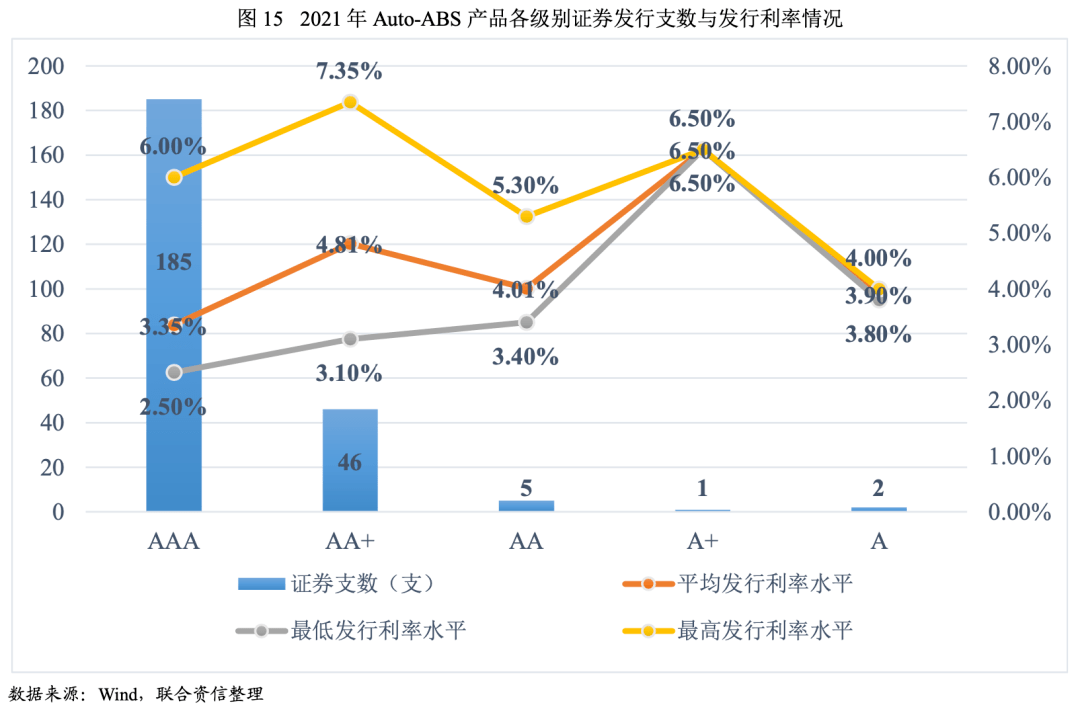

发行利率方面,Auto-ABS作为较成熟的证券化产品,受到境内外投资者的认可,整体发行利率较低。以AAAsf 级汽车贷款资产支持证券为例,2021年发行的Auto-ABS中AAAsf 级证券平均发行利率3.34%,同比下降了24个bps,最高发行利率6.00%,最低发行利率2.50%;AA+ sf 级证券平均发行利率4.81%,同比下降了17个bps,最高发行利率7.35%,最低发行利率3.10%。同一级别下2021年各档证券的平均发行利率较2020年有所下降,同时各档的利率区间也在缩窄。各类型发行主体中,整体上商业银行AAAsf 等级证券的发行利率水平最低,约为2.80%,其次为汽车金融公司,约为3.06%,融资租赁公司AAAsf 等级证券的发行利率水平最高,约为3.65%。发行利率具体情况见下图。

截至2021年底,存续的249个Auto-ABS产品中,各档证券均兑付正常。其中根据公开数据可以查询到的且距离起息日已经过6个月的产品共计114个,经统计基础资产均发生一定程度的违约,但累计违约率一般较低。整体来看,Auto-ABS产品存续期内违约增量较为平稳,具体情况如下所示。

114个距离起息日已经过6个月的产品,基础资产年化早偿率较低,最高为12.94%。整体来看,Auto-ABS产品存续期内早偿增量较为平稳,具体情况如下所示。

根据2021年跟踪评级公开数据显示,存续期内共有34支优先级证券在2021年跟踪期内存在级别变动的情况,级别变动方向均为调高。其中32支证券级别分别由AAsf 、AA+ sf (其中31支为AA+ sf ,1支为AAsf )上调至AAAsf ,有1支证券级别由AAsf 上调至AA+ sf ,另一支证券级别由A+ sf 上调至AA-sf。

跟踪期内级别上调的情况通常发生在当前主流的交易结构下,且伴随完全顺序的分配方式。随着优先级证券本金的逐步偿付,证券端的结构将发生改变,优先级获得的信用支持水平将逐步提升;同时,基础资产的剩余期限变短,不确定性下降,质量也将有所提升。在这两方面的因素共同作用下,随着产品的兑付,优先级证券的风险水平亦将呈现逐步下降的态势。

据中汽协数据,2021年,新能源汽车销售完成352.1万辆,同比增长1.6倍,连续7年位居全球第一。市场占有率达到13.4%,高于上年8个百分点。随着我国各地市充换电基础设施建设、新能源汽车下乡、换电模式试点工作的进一步推进,结合《新能源汽车产业发展规划(2021-2035年)》提出的“到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右”,预计新能源汽车产业将加快市场化步伐,助力“双碳”目标的实现。

据中汽协预测数据,2022年中国汽车总销量为2750万辆,同比增长5.4%,其中,新能源汽车销量为500万辆,同比增长47%。随着新能源汽车销量的提升,未来以新能源汽车为基础资产的Auto-ABS产品也将更多的在证券化市场中展现。

2021年银行间市场的发起机构以汽车金融公司为主,随着汽车行业的发展及渗透率提升,汽车金融公司尤其是厂商系汽车金融公司伴随着主机厂销量增加,贷款规模有望持续增加,证券化产品也将继续常态化、规律化发行。作为发起机构的商业银行在2021年表现并不活跃,汽车贷款作为商业银行优质资产之一,或将在2022年有更多的表现。随着融资租赁公司行业转型的加大,以及汽车金融行业的不断完善,越来越多的融资租赁公司将在证券化市场角逐,或将增加更多的发起机构进入Auto-ABS领域。

根据对存量Auto-ABS产品的持续观测,优先级证券兑付情况良好,由于通常情况下优先级证券存续期在2年左右,存续期较短,优先级证券兑付速度较快,预计2022年存量优先级证券信用状况将保持稳定。基于已发行证券化产品的后期表现、各机构汽车贷款业务的历史违约记录和发起机构的经营稳定性,预计短期内作为基础资产的汽车贷款信用状况基本能够保持稳定。

汽车贷款是适合进行证券化的优良资产,Auto-ABS产品也受到市场的青睐,因此在发行成本方面有一定优势,在汽车贷款行业资产质量不发生大的下降情况下,预计未来发行成本优势将会持续。

[1]本部分数据仅列举了公开信息有披露的相关数据,部分私募项目未进行分析。

联合资信评估股份有限公司(简称“联合资信”)前身为成立于2000年7月的联合资信评估有限公司,2020年9月17日更为现名(英文名称China Lianhe Credit Rating Co. Ltd.)。

联合资信是目前中国最专业、最具规模的信用评级机构之一,总部设在北京,公司经营范围包括:信用评级和评估、信用数据征集、信用评估咨询、信息咨询;提供上述方面的人员培训。目前开展的主要业务包括对多边机构、国家主权、地方政府、金融企业、非金融企业等各类经济主体的评级,对上述各类经济主体发行的固定收益类证券以及资产支持证券等结构化融资工具的评级。

公司业务资质齐全,已经完成向中国人民银行和中国证券监督管理委员会备案,取得国家发展和改革委员会和中国银行保险监督管理委员会认可,是中国银行间市场交易商协会理事单位,具有从事银行间市场、交易所市场的资信评级业务资格。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

联系方式

|

在线留言

|

服务热线

400-123-4567

|